小微企业实际利润额累计金额怎么填?小微企业所得税减免利润表怎么写

发布日期:2022-12-01 00:22:02 已有257人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

按利润总额的累计数-7599.48填报。

小微企业所得税减免利润表怎么写

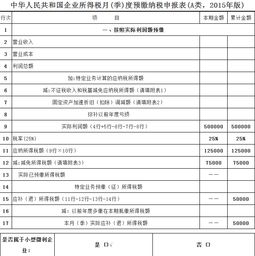

小型微利企业季度所得税申报指南一、查账征收企业填列资产负债表和利润表后,进入到“2014企业所得税季度预缴纳税申报表(A类)”的填报。依据利润表相应数据依次填列2-4行营业收入、营业成本、利润总额的本期金额。

5行为房开企业根据预计毛利率计算的预计毛利额,小微企业不涉及,不填写。

6-9项为利润总额的减项。其中,7行、8行和8-1行为灰化处理。原因为企业没有办理相应的所得税优惠备案手续。如果企业办理了其他所得税优惠备案手续,7行、8行和8-1行中的相应行次即为放开状态。

企业根据实际情况填写6行-9行。10-12行系统自动计算填写。13行由14-1至14-8加总自动计算填写。

其中,小微企业应该手工计算填写14-1行。计算方法如下:符合条件的小微企业如果第10行累计金额<=10万元,则14-1行等于10行*15%;如果10行累计金额>10万,则14-1行累计金额等于10行*5%。此时,应注意,如果是一季度申报实际利润额就超过10万,则直接将10行*5%的金额填列至本期金额。

如果一季度申报实际利润额小于10万,享受了15%的小微企业优惠,而以后季度累计实际利润额又超过10万的,则本期金额应根据累计金额倒推计算,计算公式=10行累计金额*5%-14-1行上期累计金额。例如,某企业打开其201*年二季度申报表,列示如下:本期金额暂未填写,累计金额为上期累计数。上期企业实际利润额未超10万,企业已享受15%的小微企业减免,减免所得税额87.50元。

如果企业填列了本期金额后,实际利润额累计超过了10万,但仍符合小微企业优惠的,列示如下。14-1行本期金额应该通过公式倒推得出,计算公式=200583.36*5%-87.5=9941.67。填列本期数后,累计金额不会自动得出,需要手工填列。将200583.36*5%=10029.17填列至14-1行累计金额。

需要注意的是,如果企业符合小微企业条件但未填写14-1行,申报提交时会跳出如下提示:“你单位符合小型微利企业减免税条件,14-1行可按__%优惠税率计算减免税额,是否填写减免税额数据”。纳税人选择“取消”,则回到申报表填写,选择“确定”则不享受不修改。对于2014年新办的查账征收企业,如需享受小微企业优惠的,还需填写《小型微利企业附报资料》,表格在季度申报表的下方。根据实际情况填列所有需填报的数据项后,审核无误后保存报表并返回,申报完成。

二、核定征收企业依次填写1行、2行后,其余行次自动计算。其中12行小微企业减免为灰化,是因为企业未填写小微企业附报资料。如果符合小型微利企业优惠条件,下拉至页面底部,填写季度申报表下方的《小型微利企业附报资料》,如图。填写完毕后,预缴申报表12行自动计算带出。

审核无误后,保存报表后返回,申报完成。三、征收方式变动的小型微利企业因当年征收方式变动的小型微利企业优惠认定,采取以下原则:(1)纳税人上年度征收方式为查帐征收方式,今年改为核定征收方式的,则对该纳税人按查帐征收企业判断是否有小微企业优惠认定标志及判断是否可以享受小微利企业优惠政策。(2)纳税人上年度征收方式为核定征收方式,今年改为查帐征收方式的,则对该纳税人按核定征收企业判断带出并填写附报资料是否符合小微企业优惠认定标准及判断是否可以享受小微利企业优惠政策。

实际利润的“本期”栏和“累计”栏怎么填 我们公司6月分开始的一直是没有营利利润额是负数这样的要怎么填

根据《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》填报说明的规定,第4行“实际利润额”:填报按会计制度核算的利润总额减除以前年度待弥补亏损以及不征税收入、免税收入后的余额。按照您的表述,贵公司今年6月份开始经营的,因此“本期金额”列的“实际利润额”就填报7-9月份会计报表上的“利润总额”合计数,亏损以负数填报。

“累计金额”列的“实际利润额”就填报6-9月份会计报表上的“利润总额”累计数,亏损以负数填报。

小微企业所得税汇缴减免的填在哪

申报时将减免税额填在:《中华人民共和国企业所得税月(季)度预缴申报表(A类)》第12行“减:减免所得税额”累计金额栏次。享受小型微利企业所得税优惠时,纳税申报表的填报具体规则如下:(一)预缴申报1.查账征收企业上年度汇算清缴符合小型微利企业条件的查账企业,在预缴申报时将减免税额填在《中华人民共和国企业所得税月(季)度预缴申报表(A类)》第12行“减:减免所得税额”累计金额栏次,减免税额计算方法为:(1)上年度应纳税所得在10万元以下的,申报时实际利润额累计金额(第9行)小于等于10万元的,减免税额=实际利润额(累计金额)*15%,实际利润额累计金额(第9行)在10万元至30万元的,减免税额=实际利润额(累计金额)*5%。

(2)上年度应纳税所得在10万元至30万元的,申报时实际利润额累计金额(第9行)小于等于30万元的,减免税额=实际利润额(累计金额)*5%。

2、定率征收企业上年度汇算清缴符合小型微利企业条件的定率征收企业,在预缴申报时将减免税额填在《中华人民共和国企业所得税月(季)度预缴申报表(B类)》第12行“减:减免所得税额”栏次,减免税额计算方法为:(1)上年度应纳税所得10万元以下的,按收入总额核定应纳税所得额的,申报时应纳税所得额(第6行)小于等于10万元的,减免税额=应纳税所得额*15%,申报时应纳税所得额(第6行)在10万元至30万元的,减免税额=应纳税所得额*5%;按成本费用核定应纳税所得额的,申报时应纳税所得额(第9行)小于等于10万元的,减免税额=应纳税所得额*15%,申报时应纳税所得额(第9行)在10 万元至30万元的,减免税额=应纳税所得额*5%。(2)上年度应纳税所得在10万元至30万元的,按收入总额核定应纳税所得额的,申报时应纳税所得额(第6行)小于等于30万元的,减免税额=应纳税所得额*5%;按成本费用核定应纳税所得额的,申报时应纳税所得额(第9行)小于等于30万元的,减免税额=应纳税所得额*5%。(二)汇算清缴查账征收和核定征收企业应按规定填写《税收优惠明细表》(企业所得税年度纳税申报表附表,其中查账征收企业为附表五、核定征收企业为附表一)第45行“企业从业人数”(取整数)、46行“资产总额” (单位为元,保留小数点两位)、47行“所属行业”(填列“工业企业”或“其他企业”),符合小型微利企业优惠条件的,将减免税额填在《税收优惠明细表》第34行“符合条件的小型微利企业”。减免税额计算方法:1、应纳税所得在10万元(含)以下的,减免税额=应纳税所得*15%。

2、应纳税所得在10万元至30万元(含)的,减免税额=应纳税所得*5%。

通过上面的了解,我们知道了"小微企业实际利润额累计金额怎么填?小微企业所得税减免利润表怎么写"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:小微企业实际利润额累计金额怎么填?小微企业所得税减免利润表怎么写

链接:https://m.sjzzzdb.com/key/1506.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐