国税发票红冲怎么操作?发票红冲操作流程

发布日期:2022-11-24 09:21:01 已有13532人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

红字发票(负数发票)开具方法:方法一:1、先进入增值税开票系统,在菜单栏找到红字发票申请,点第一个申请销售方的,然后下一步,填写要红冲的发票资料,打印出《申请单》(一式两联)加盖财务专用章。2、导出电子信息,国税网站—网上申请—发票管理类—红字发票申请单,上报。

方法二:1、进入增值税开票系统,在菜单栏找到红字发票申请,点第一个申请销售方的,然后下一步,填写要红冲的发票资料,打印出《申请单》(一式两联)加盖财务专用章。

2、拿《申请单》(一式两联)到办税大厅办理审批,取回开票通知知单。1、销货方让购货方提供购货方所在地(区)税务局的“开具红字增值税专用发票通知单”通知单上标明所开红字发票的详细信息及开具红字发票的的理由。2、销货方凭购货方提供的“开具红字增值税专用发票通知单”开具红字发票。3、开具方法:打开“防伪开票软件”——点击“发票管理”——点击“专用发票填开”——点击“打开的发票上的负数”——输入所要开具红字发票的代码和发票号码——点击“下一步”——跳出所开具的发票的信息——打印此张“负数发票”即可。

发票红冲操作流程

根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)的规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票。增值税普通发票红冲方式:增值税电子普通发票一旦开具不能作废,只能开具负数发票冲红(电子发票开错不管是本月或跨月只能冲红,不能直接作废)。

第一步:发票管理——负数发票填开——增值税普通发票负数。

第二步:填入需要冲红的销项正数发票的“发票代码”与“发票号码”,点击“下一步”。第三步:确认发票信息后,点击“确定”,查看开具的发票信息,无误后点击“开具”即可。增值税专用发票冲红方式:增值税专用发票冲红流程共两个部分,先开具信息表,上传审核通过后再根据信息表开具红字增值税专用发票冲红。增值税专用发票红字信息表在红字发票信息表信息选择界面中,提供两种申请方式,购买方申请和销售方申请,以购买方申请为例详细解释。

第一步:进入开票软件——“发票管理”——“红字信息表”——“增值税专用发票红字信息表填开”——选择“购买方申请”,填写“已抵扣”或“未抵扣”。第二步:当选择已抵扣时,只要选择发票种类后,不需要填写对应蓝字发票代码和发票号码,点“下一步”进入填开界面;选择未抵扣时,应根据实际情况勾选原蓝字发票的征税方式,填写对应蓝字发票代码和发票号码。对于填写完成的红字信息表,纳税人可以直接点击“上传”,税务机关联网审核,等上传提示“审核成功”后,直接在“增值税专票红字信息表审核下载”中下载审核通过的信息表开具红字发票。

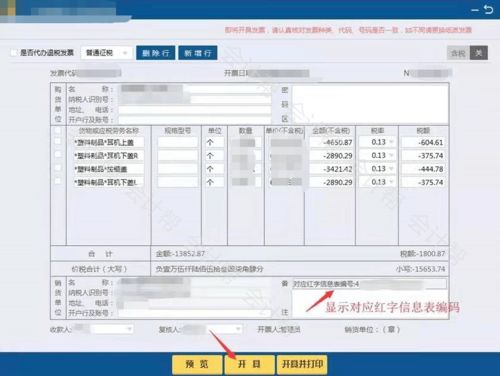

增值税专用发票红字发票开具第一步:点击发票管理——负数发票填开——增值税专用发票负数,选择已审核下载的红字信息表,点击“确认”。第二步:备注栏显示对应的红字信息表编码,确认发票无误后,点击“开具”即可。

发票冲红怎么操作

普通发票跨月冲红:直接到税务局填写普通发票红字报备单,然后再在防伪开票软件中直接开具负数的普通发票即可专用发票跨月冲红步骤:情况一:发票已认证。1、由购方申请,在防伪开票中开具红字发票申请单,打印两张盖上公章;2、带上打印好的申请单和要冲红的纸质专票去所属税局,领取红字发票通知单;3、将通知单交给销方,由销方在防伪开票软件中开具负数的专用发票。

情况二:发票没认证。

1、由销方申请,因开票有误尚未交付或者因开票有误对方拒收(这个情况,一般购方会有拒收证明);2、先在防伪开票中开具红字发票申请单,打印两张盖上公章;3、带上打印好的申请单和要冲红的纸质专票去所属税局;4、领取红字发票通知单,然后回去防伪开票软件中开具负数的专用发票。 冲红和红冲的区别?一、冲红。发票冲红是针对原开的发票有误或因为其它原因需更正,需要重新开具的发票调整账目。(原始发票称蓝票,冲红是相对原票而来)可以在3日内予以办理完毕。

红冲就是红字冲账法。就是当你的会计账簿登记错误时不能直接将错误账页销毁,一定要用规定的会计方法冲销错误的会计账簿,然后再用蓝字登记正确的新账。专用发票红冲操作流程

1、点击“发票管理—红字发票信息表—红字增值税专用发票信息表填开”。2、如果需要红冲的正数发票已经认证通过,需要购买方企业在自己的开票软件中选择“购买方申请—已抵扣”;如果需要红冲的正数发票未认证通过,需要销货方企业在自己的开票软件中选择“销货方申请”。

3、按实际情况填写信息表中相应内容。

4、点击“发票管理—红字发票信息表—红字增值税专用发票信息表查询导出”。5、选中刚开具的信息表,点“上传”,稍后点“下载”,获取信息表编号(16位数字)。6、销方企业,点击“发票管理—发票填开—增值税专用发票填开—红字—导入网络下载红字发票信息表”。7、选择后,信息表中内容自动填写在红字专用发票中。

当月开具的增值税专用发票部分红冲怎么冲

当月开具的增值税专用发票部分红冲的方法如下:1、登陆电子税务系统,点击红字增值税专用发票信息表填开,进入红字发票信息表信息选择界面;2、销方申请。在发票已经开具,且跨月或进行过非征期抄报后,尚未进行勾选认证,可以选择销方申请,需要输入蓝字发票的发票代码和发票号码;3、进入专用发票填开界面,点击“红字”,选择“下载或导入红字发票信息表”,核实信息无误后方可打印。

一般纳税人开具增值税专用发票后,发生销货退回、开票有误、应税服务中止以及发票抵扣联、发票联均无法认证等情形但不符合作废条件,或者因销货部分退回及发生销售折让,可申请开具红字专用发票。

增值税发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明,是增值税计算和管理中重要的决定性的合法的专用发票。增值税专用发票一般只能由增值税一般纳税人领购使用,小规模纳税人需要使用的,只能经税务机关批准后由当地的税务机关代开,增值税普通发票基本联次为两联即发票联和记账联。普通发票则可以由从事经营活动并办理了税务登记的各种纳税人领购使用,未办理税务登记的纳税人也可以向税务机关申请领购使用普通发票。《中华人民共和国增值税暂行条例》第二十一条 纳税人发生应税销售行为,应当向索取增值税专用发票的购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。

属于下列情形之一的,不得开具增值税专用发票:(一)应税销售行为的购买方为消费者个人的;(二)发生应税销售行为适用免税规定的。

通过上面的了解,我们知道了"国税发票红冲怎么操作?发票红冲操作流程"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标签:普通发票红冲操作流程

标题:国税发票红冲怎么操作?发票红冲操作流程

链接:https://m.sjzzzdb.com/key/849.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐