工资未发放怎么报个税?当月工资未发怎样申报个人所得税

发布日期:2022-11-24 04:00:01 已有4381人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

欠发工资,若要申报个税,就得确定个人工资额,按发工资的做法做账,贷现金或银行存款的科目暂时用其他应付款科目替代。按发放工资一样申报。

实际发放工资时,借其他应付款,贷现金银行存款科目。

当月工资未发怎样申报个人所得税

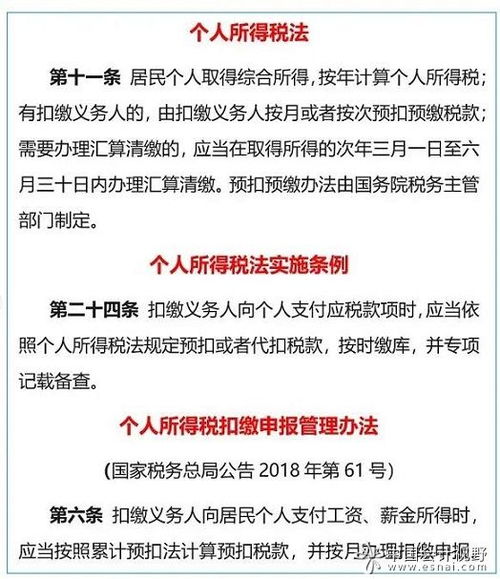

根据《中华人民共和国个人所得税法实施条例》(国令第707号)规定,工资薪金所得以实际发放工资时取得的收入为基础计算应纳税所得额,扣缴义务人应当按照实际发放的工资薪金进行税款的计算,并在规定的申报期内进行税款申报。也就是说,工资薪金所得个人所得税的申报是按照“收付实现制”原则。

企业应该在实际支付工资的当月申报并代扣代缴个人所得税,并在次月15日前进行申报,而无论发放的是什么时候的工资。

补发工资怎么报个税

法律分析:补发工资应按照工资、薪金所得项目计征个人所得税。根据有关规定,调资后补发以前数月的工资,可以分推到所属月份,与原来的月工资合并计算应缴个人所得税。

扣除已缴纳的个人所得税,即为应该补缴的税款。

报经主管地方税务机关审核后,可按照纳税人应取得工资收入的所属期间,计算缴纳个人所得税。规定对纳税人领取补发以往月份的工资,可以把补发的工资分摊回所属月份工资薪金所得合并计征个人所得税。首先个人所得税通常是按照发放日来计算的,不论是几月份的工资,需要统一在发放日来计算个人所得税基数。也就是说如果在本月发放了本月的5000及上月未发放的工资5000则需要按照10000来确定本月的应纳税所得额。

如果想要补税处理的话如下。个税逾期申报请填写个人所得税明细补、退税申报表,到主管地税机关的办税服务厅办理,其他资料具体请与主管税务机关办税服务厅联系确认。法律依据:《中华人民共和国税收征收管理法》 第三十二条 纳税人未按照规定期限缴纳税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

个人因工资延迟发放工资怎么交个税

个人所得税通常是按照发放日来计算的,与工资发放的时间无关,都需要统一在发放日按实际发放的数额来计算个人所得税基数。如果想要补税处理的话,个人所得税逾期申报请填写“个人所得税明细补、退税申报表”,到主管地税机关的办税服务厅办理,其他资料具体请与主管税务机关办税服务厅联系确认。

【法律依据】《税收征收管理法》第三十二条纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

员工工资为零,单位只缴纳社保的情况下,该如何申报个税?

大部分人对这部分理解可能有些偏差,单位缴纳的社保费同样是个人工资薪金的构成部分,换个角度,社保费在企业会计账目中同样记入职工薪酬。 具体操作上,目前各家企业应该都是使用自然人税收管理系统申报员工个人所得税,在完成人员信息报送和获取反馈后,选择综合所得申报,再选择正常工资薪金,选择需要申报的纳税人填写他的报表,怎么记的账就怎么填,如果工资为零但是社保金存在,那就在社保费栏次如实填写社保费,其它为零,选择上方第四步报表报送,点击发送申报输入申报密码即可完成申报操作。

有问题的欢迎提问很高兴回答你的提问: 员工工资为零,单位只缴纳社保,该如何申报个税? 企业申报缴纳的社保,分为单位应承担部分与个人应承担的部分。

所谓员工工资为零,企业承担社保,要分以下情况: 企业只承担缴纳的社保费用中由企业承担的部分,应由员工个人承担的社保部分,个人需要以现金形式交给企业,或者从后期工资里扣除,这是真正意义上的零工资。 假设: 该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,需要员工当月将对应的现金交给企业,则当月该员工的工资为零元。 会计处理如下: 1)计提该员工应由企业承担的社保 借:管理费用-社保 1000元(企业承担社保) 贷:应付职工薪酬-社保 1000元(企业承担社保) 2)企业缴纳该员工的社保 借:应付职工薪酬-社保 1000元(企业承担社保) 其他应收款-员工 361.53元(个人承担社保) 贷:银行存款 1361.53元 3)员工缴纳个人承担的社保对应的现金 借:库存现金 361.53元 贷:其他应收款--员工 361.53元(个人承担社保) 4)个税申报 次月申报该员工个税时,其“累计收入”为企业上月为其申报的收入数,如果员工是第一个月入职,则其”累计收入“为零。企业承担社保,不仅仅承担缴纳的社保中由企业承担的部分,应由员工个人承担的社保部分,企业也不再收取现金或者在后期扣发,而是由企业全额缴纳。

假设: 该企业当月为该员工缴纳社保1361.53元,其应由个人承担部分为361.53元,但其个人应承担部分由企业承担,实则当月该员工的工资为361.53元,而不是零元。 我们通过会计分录分析可以更明了清晰: 1)计提该员工应由企业承担的社保 借:管理费用-社保 1000元(企业承担社保) 贷:应付职工薪酬-社保 1000元(企业承担社保) 2)企业缴纳该员工社保的会计分录 借:应付职工薪酬-社保 1000元(企业承担社保) 应付职工薪酬-工资薪金 361.53元(个人承担社保) 贷:银行存款 1361.53元 3)企业负担该员工社保,实则是企业将该员工应承担的社保金额直接作为工资金额,直接扣除,应作如下会计分录 借:管理费用-工资薪金 361.53元 贷:应付职工薪酬-工资薪金 361.53元(个人承担社保) 通过以上会计分录可以看出,该员工当月工资薪金应为361.53元,只不过扣除361.53元应由个人承担的社保金额后,实发为零,造成其当月工资为零的假象。 因此,企业在为该员工进行工资薪金所得个人所得税扣缴申报时,其“累计收入”为企业“上月为其申报的收入数+361.53元”;如果员工是第一个月入职,则其”累计收入“为361.53元。

某些企业因为经营原因,数月不发工资,但正常申报缴纳社保。这种情况下,每月申报纳税时,应如何进行个税申报? 假设: 企业某员工每月工资8000元,因特殊原因,企业平常不发放其工资,只是每月为其缴纳社保3000元,其应由个人承担部分为950元。 企业会在年末将工资扣除累计缴纳的社保后,一次性发放给该员工。

这种情况下,该企业每月为该员工申报工资薪金所得个税时,应按照每月工资950元为其申报纳税,而不是零元工资。 我们通过会计分录分析如下: 1)员工工资为8000元,会计应计提工资 借:管理费用-工资薪金 8000元 贷:应付职工薪酬-工资薪金 8000元 2)计提该员工应由企业承担的社保 借:管理费用--社保 2050元(企业承担社保) 贷:应付职工薪酬--社保 2050元(企业承担社保) 3)缴纳社保 借:应付职工薪酬-工资薪金 950(个人承担社保) 应付职工薪酬-工资薪金 2050(企业承担社保) 贷:银行存款 3000元 通过以上会计分录,我们可以看到,企业缴纳该员工社保后,虽然没有为该员工发放现金工资,但企业应支付给该员工的工资薪金余额已经变为7050元,说明该员工应由个人承担的社保金额对应的工资已经产生资金的流出,即该部分工资已发放。 因此本月申报时,虽然貌似没有为该员工发放工资,但实际应将本月由个人承担的社保金额作为本月工资薪金金额进行个税申报,而不是申报零工资。

这种情况在实际工作中是很少见的,通常在两种情况下会存在员工工资为0的情况。 一种是该人员社保在第三方公司挂靠的 ,并且需要申报个税的,这种情况下第三方公司只负责为该人员缴纳社保,没有任何的工资流水,可以理解工资为0,这种情况下申报个税时应纳税额为0,至于应纳税所得额应该填多少就需要仔细斟酌,能少填就少填,只要低于5000都是无需缴纳个税的,但是2019年1月开始个税就使用新的税制,采用合并计税的方法,合并的项目包括“ 工资薪金,劳务报酬,稿酬,特许权使用费 ”四项。 如果员工实际工资为0,但在其他地方取得其他报酬,这样一来申报个税时的基数太高,在次年的汇算清缴时有可能会导致该人员补税的情况, 所以在工资为0的情况下个税申报基数建议设置在当地最低工资标准以上5000元以下 ,申报基数为包含了职工个人承担部分的社保、医保费用,不包含企业部分。 另一种情况是该人员为企业职工,但未正常提供劳动,所以实际工资为0, 这里需要注意,实际工资为0的职工企业在为其申报个税时基数并不为0 ,因为申报个税基数一般是员工的应发工资(通常也称税前工资),而实际到手为0是指是指实发工资(也称税后工资),税前工资和税后工资之间的关系为: 税后工资=税前工资-社保个人承担部分-公积金个人承担部分—个税-其他个人承担部分 。

虽然员工未提供劳动,但为职工缴纳社保和公积金属于企业的义务和责任,因此即便实际工资为0,申报个税时的基数最少也为社保个人部分费用+公积金的个人部分。 以上均是从合理,合规,合法的角度做的分析,虽然最终的个税都为0,但申报基数有误,也会存在潜在的风险。 员工工资为零,单位部分只缴纳社保,需要进行个税申报? 通常情况下,我们都知道,工资为0,相应的个人所得税肯定是0,自然就是0申报个人所得税的。但我们在申报前,需要弄清楚,员工的工资为什么是0? (1)员工离职造成的工资为0 如果是员工离职了,但没有立马找到下家。

跟公司协商后,公司帮忙缴纳几个月的社保的。那给员工申报个人所得税时,直接在税控系统里进行0申报即可。 (2)员工在职,但因经营原因等造成不发员工当月工资 如果员工在职,但因考核绩效或公司经营问题,暂缓发放当月工资,延期1-3月后,再发放的。那这也是可以的。

那当月工资为0,也是一样0申报个人所得税就行了。 但如果员工在职,单纯不给员工发工资,后续也不补发时,可能会违法劳动法的。因为各地有规定每月发放的工资不能低于当地社保平均工资,有一个最低工资标准的。

所以,当员工工资为0时,建议先弄清楚工资为0的原因。然后再进行零申报个人所得税。单位部分社保,正常计入公司社保费即可。

员工工资为零,单位缴纳社保的情况可分为两种: 如果是应发工资为零,则企业的责任只需要缴纳社保中企业应缴的部分,员工应缴的个人部分现有企业代缴,做账时应记入其他应收款,待后续员工归还该笔款项后方可平账。申报个税时在工资部分填零。 如果只是实发工资为零,企业同时承担社保中的企业和员工两部分,员工日后不需要向企业归还款项。则可以在申报个税时,将该员工的工资额填入其个人本应承担的社保部分。

这样,经过社保扣减后,该员工的实发工资为零。 个税员工工资为零,不明白是什么意思,是指收入低于5000元,还是指零收入?零收入不太可能,难不成为老板做贡献? 社保,分单位缴纳部分和员工缴纳部分,按国家规定标准缴纳各自应承担的金额。大多数企业都要给员工缴纳五险,好一点的五险一金,更好一点的五险两金。

国企一般都是五险两金,私企么,看老板大方了。 个人所得税涵盖面甚广,在国家的财政收入中占有重要的比重。它包括工资、薪酬所得;稿酬所得;劳动报酬所得;特许权使用费所得;经营所得;利息、股息、红利所得;财产租赁所得;偶然所得(中彩票之类的);其他所得。 企业员工的个人所得税来源,多是来自薪酬。

员工薪酬包括工资、奖金、津贴和补贴;五险一金;福利费;非货币性福利(物品之类的)......个人所得税的起征点为5000元,有七档税率。 应纳税所得额=月收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除 月工资收入没有超出5000元的,达不到扣缴的水平,不用缴税。相信很多人,都希望自己能达到纳税标准,甚至多多益善。

没有工资只交社保,个税申报应把个税做0申报处理。 社保的缴纳是以职工上年平均工资为基数的,也就�。

工资未按时发放缴纳个税如何申报?

对于工资不能按时发放,其处理方法如下:某月工资没发的话,可以申报0工资。下次公司补发工资的情况下,一个月内取得两个月的工资,应合并计征个税。

由于合并缴纳个税,员工缴纳个税也会增多。

因此属于补发工资的情况,建议携带相关资料向主管税务机关说明情况,经批准后分解到所属月份代扣个税。

通过上面的了解,我们知道了"工资未发放怎么报个税?当月工资未发怎样申报个人所得税"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:工资未发放怎么报个税?当月工资未发怎样申报个人所得税

链接:https://m.sjzzzdb.com/key/701.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐