石墨矿资源税怎么算?资源税怎么算

发布日期:2022-11-26 11:21:01 已有27547人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

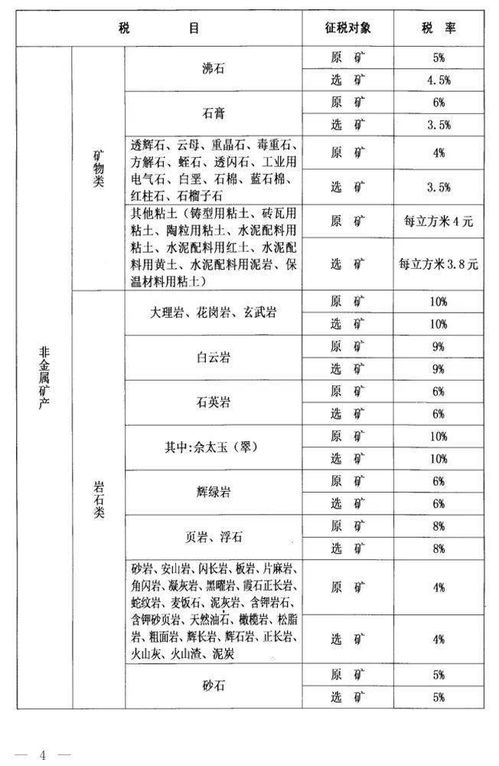

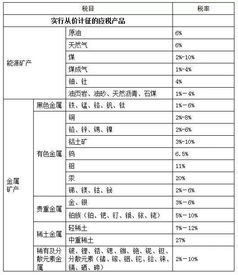

金属矿1.铁矿:1%~6%2.金矿:1%~4%3.铜矿:2%~8%4.铝土矿:3%~9%5.铅锌矿:2%~6%6.镍矿:2%~6%7.锡矿:2%~6%8.未列举名称的其他金属矿产品:税率不超过20%非金属矿1.石墨:3%~10%2.硅藻土:1%~6%3.高岭士:1%~6%4.萤石:1%~6%5.石灰石:1%~6%6.硫铁矿:1%~6%7.磷矿:3%~8%8氯化钾:3%~8%9.硫酸钾:6%~12%10.井矿盐:1%~6%11.湖盐:1%~6%12.提取地下卤水晒制的盐:3%~15%13.煤层(成)气:1%~2%14.粘土、砂石:每吨或立方米0.1元5元。

资源税怎么算

根据《资源税暂行条例》第四条规定,资源税的应纳税额,按照从价定率或者从量定额的办法,分别以应税产品的销售额乘以纳税人具体适用的比例税率或者以应税产品的销售数量乘以纳税人具体适用的定额税率计算。

资源税税额计算公式

一、正面回答资源税的应纳税额,按照从价定率或者从量定额的办法,分别以应税产品的销售额乘以纳税人具体适用的比例税率或者以应税产品的销售数量乘以纳税人具体适用的定额税率计算。从价计征的公式是应纳税额=应税销售额×比例税率;从量计征的公式是应纳税额=应税销售数量×定额税率。

二、分析详情自然资源是生产资料或生活资料的天然来源,它包括的范围很广,如矿产资源、土地资源、水资源、动植物资源等。

我国的资源税征税范围较窄,仅选择了部分级差收入差异较大,资源较为普遍,易于征收管理的矿产品和盐列为征税范围。随着我国经济的快速发展,对自然资源的合理利用和有效保护将越来越重要,因此,资源税的征税范围应逐步扩大。中国资源税征税范围包括矿产品和盐两大类。2016年7月1日我国实行资源税改革,资源税征收方式由从量征收改为从价征收。

三、资源税税目税率表1、原油销售额的5%-10%;2、天然气销售额的5%-10%;3、焦煤每吨8-20元,其他煤炭每吨0.3-5元;4、其他非金属矿原矿,普通非金属矿原矿每吨或者每立方米0.5-20元,贵重非金属矿原矿每千克或者每克拉0.5-20元;5、黑色金属矿原矿每吨2-30元;6、有色金属矿原矿,稀土矿每吨0.4-60元;其他有色金属矿原矿每吨0.4-30元;7、固体盐每吨10-60元,液体盐每吨2-10元。

资源税计算公式

法律分析:资源税的计算从价定率:应纳税额售额×适用税率从量定额:应纳税额税数量×单位税额销售额的基本规定:销售额是指纳税人销售应税产品向购买方收取的全部价款,不包括增值税税款。计入销售额中的相关运杂费用,凡取得增值税发票或者其他合法有效凭据的,准予从销售额中扣除。

相关运杂费用是指应税产品从坑口或者洗选(加工)地到车站、码头或者购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。

销售数量,包括纳税人开采或者生产应税产品的实际销售数量和自用于应当缴纳资源税情形的应税产品数量。法律依据:《中华人民共和国资源税法》第四条 纳税人开采或者生产不同税目应税产品的,应当分别核算不同税目应税产品的销售额或者销售数量;未分别核算或者不能准确提供不同税目应税产品的销售额或者销售数量的,从高适用税率。 第五条 纳税人开采或者生产应税产品自用的,应当依照本法规定缴纳资源税;但是,自用于连续生产应税产品的,不缴纳资源税。

资源税应纳税额的计算方式是

资源税实行从价计征或者从量计征。

资源税的税率是多少?资源税的会计处理如何做?

资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。那么资源税的税率是什么?资源税的会计处理怎么做?下面就让小K来告诉大家关于资源税的一些知识吧!一、资源税的税率资源税税率如下:(1)原油8.00~30.00元/吨(2)天然气2.00~15.00元/吨(3)煤炭0.30~5.00元/吨(4)其他非金属矿原矿0.50~20.00元/吨(5)黑色金属矿原矿2.00~30.00元/吨(6)有色金属矿原矿0.40~30.00元/吨(7)盐:固体盐10.00~60.00元/吨液体盐2.00~10.00元/吨资源税应纳税额的计算,应纳税额=课税数量×单位税额二、资源税的会计处理企业计提、缴纳资源税在适用会计科目、账务处理方面的规定。

按照现行规定,企业缴纳的资源税,应通过“应缴税金——应缴资源税”科目核算,具体规定如下:(1)发生销售业务时:企业将计算出销售的应税产品应缴纳的资源税,借:营业税金及附加贷:应交税费——应缴资源税;上缴资源税时,借:应交税费——应缴资源税贷:银行存款等(2)发生自用业务时:企业将计算出自产自用的应税产品应缴纳的资源税,借:生产成本/制造费用贷:应交税费——应缴资源税;上缴资源税时,借:应交税费——应缴资源税,贷:银行存款等。

(3)收购未税矿产品:企业收购未税矿产品,借记“材料采购”等科目,贷记“银行存款”等科目,按代扣代缴的资源税,借:材料采购等,贷:应交税费——应缴资源税,上缴资源税时,借:应交税费——应缴资源税,贷:银行存款等。(4)外购液体盐加工团体盐:企业在购入液体盐时,按所允许抵扣的资源税,借记“应交税费——应缴资源税”科目,按外购价款扣除允许抵扣资源税后的数额,借记“材料采购”等科目,按应支付的全部价款,贷记“银行存款”“应付账款”等科目;企业加工成固体盐后,在销售时,按计算出的销售固体盐应缴的资源税,借记“营业税金及附加”科目,贷记“应交税费——应缴资源税”科目;将销售固体盐应纳的资源税扣抵液体盐已纳资源税后的差额上缴时,借记“应交税费——应缴资源税”科目,贷记“银行存款”等科目。三、资源税案例分析某钨矿企业2009年10月共开采钨矿石原矿80 000吨,直接对外销售钨矿石原矿40 000吨,以部分钨矿石原矿入选精矿9 000吨,选矿比为40%。钨矿石适用税额每吨0.6元。

该企业10月份应缴纳资源税( )。【解析】应纳资源税=(40 000+9 000&pide;40%)×0.6=37 500元四、资源税相关问题延伸问:建筑施工企业土建工程项目是否需要缴纳资源税?答:建筑施工企业土建工程项目是不需要缴纳资源税的。问:资源税包括哪些项目?答:现行资源税税目大概包括7个,即:原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐。

资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。那么资源税的税率是多少?资源税的会计处理怎么做?下面就让小K来告诉大家关于资源税的一些知识吧!一、资源税的税率资源税税率如下:(1)原油8.00~30.00元/吨(2)天然气2.00~15.00元/吨(3)煤炭0.30~5.00元/吨(4)其他非金属矿原矿0.50~20.00元/吨(5)黑色金属矿原矿2.00~30.00元/吨(6)有色金属矿原矿0.40~30.00元/吨(7)盐:固体盐10.00~60.00元/吨液体盐2.00~10.00元/吨资源税应纳税额的计算,应纳税额=课税数量×单位税额二、资源税的会计处理企业计提、缴纳资源税在适用会计科目、账务处理方面的规定。按照现行规定,企业缴纳的资源税,应通过“应缴税金——应缴资源税”科目核算,具体规定如下:(1)发生销售业务时:企业将计算出销售的应税产品应缴纳的资源税,借:营业税金及附加贷:应交税费——应缴资源税;上缴资源税时,借:应交税费——应缴资源税贷:银行存款等(2)发生自用业务时:企业将计算出自产自用的应税产品应缴纳的资源税,借:生产成本/制造费用贷:应交税费——应缴资源税;上缴资源税时,借:应交税费——应缴资源税,贷:银行存款等。

(3)收购未税矿产品:企业收购未税矿产品,借记“材料采购”等科目,贷记“银行存款”等科目,按代扣代缴的资源税,借:材料采购等,贷:应交税费——应缴资源税,上缴资源税时,借:应交税费——应缴资源税,贷:银行存款等。(4)外购液体盐加工团体盐:企业在购入液体盐时,按所允许抵扣的资源税,借记“应交税费——应缴资源税”科目,按外购价款扣除允许抵扣资源税后的数额,借记“材料采购”等科目,按应支付的全部价款,贷记“银行存款”“应付账款”等科目;企业加工成固体盐后,在销售时,按计算出的销售固体盐应缴的资源税,借记“营业税金及附加”科目,贷记“应交税费——应缴资源税”科目;将销售固体盐应纳的资源税扣抵液体盐已纳资源税后的差额上缴时,借记“应交税费——应缴资源税”科目,贷记“银行存款”等科目。三、资源税案例分析某钨矿企业2009年10月共开采钨矿石原矿80 000吨,直接对外销售钨矿石原矿40 000吨,以部分钨矿石原矿入选精矿9 000吨,选矿比为40%。

钨矿石适用税额每吨0.6元。该企业10月份应缴纳资源税( )。【解析】应纳资源税=(40 000+9 000&pide;40%)×0.6=37 500元四、资源税相关问题延伸问:建筑施工企业土建工程项目是否需要缴纳资源税?答:建筑施工企业土建工程项目是不需要缴纳资源税的。问:资源税包括哪些项目?答:现行资源税税目大概包括7个,即:原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐。

通过上面的了解,我们知道了"石墨矿资源税怎么算?资源税怎么算"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标签:砂石资源税怎么算

标题:石墨矿资源税怎么算?资源税怎么算

链接:https://m.sjzzzdb.com/key/641.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐