进项税额转出增值税怎么算?增值税纳税申报进项税额转出怎么计算

发布日期:2022-11-19 20:45:59 已有20924人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

有进项税额转出算本期应纳增值税: 本期应纳增值税=销项税额-进项税额+进项税额转出。 企业购进的货物发生非正常损失(非经营性损失),以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其已抵扣的进项税额应通过""应交税费--应交增值税(进项税额转出)""科目转入相关科目,进项税额不予以抵扣。

增值税纳税申报进项税额转出怎么计算

增值税纳税申报进项税额转出计算: 根据单位开具的红字发票信息表上的税额加上不允许抵扣的进项税额转出金额合计计算。 比如认证抵扣后用于免税项目、集体福利、简易计税项目,后期需要做进项税额转出,不需要开具红字发票信息表。

进项税额转出是指依据税法的规定,虽然增值税一般纳税人已经在采购业务中取得增值税专用发票,但出现税法规定的情形不允许在计算应纳增值税额时抵扣的进项税额,前期已经抵扣的,本期出现税法规定情况时,也应当转出其已抵扣金额,增加本期应纳税额。

增值税进项转出如何核算

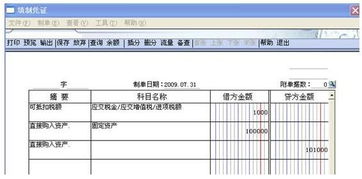

当月增值税销项、进项、进项税额转出等全部入账后,如当月销项税额发生额+进项税额转出发生额大于进项税额余额(期初未抵扣进项税额+本期进项税额),则应作如下分录将其结转:假设当月发生销项税额10万元,当月发生进项税额7万元,期初未抵扣进项税额1.5万元,进项税额转出0.5万元,则当月应转出应交增值税2万元。借:应交税费-应交增值税-销项税额100,000.00借:应交税费-应交增值税-进项税额转出5,000.00贷:应交税费-应交增值税-进项税额85,000.00(7万+1.5万)贷:应交税费-应交增值税-转出未交增值税20,000.00将本月应交增值税转至未交增值税中借:应交税费-应交增值税-转出未交增值税20,000.00贷:应交税费-应交增值税-未交增值税20,000.00下月交纳时:借:应交税费-应交增值税-未交增值税20,000.00贷:银行存款20,000.00如果当月销项税额发生额+进项税额转出发生额小于进项税额余额(期初未抵扣进项税额+本期进项税额),则根据情况进行结转:假设当月发生销项税额10万元,当月发生进项税额9万元,期初未抵扣进项税额3.5万元,进项税额转出0.5万元,则当月应将当月销项税额、进项税额转出与当月可抵扣的进项税额进行结转,尚未抵扣的进项税额2万元留在进项税额科目中留待下月抵扣结转,当月无应交增值税。

通过上面的了解,我们知道了"进项税额转出增值税怎么算?增值税纳税申报进项税额转出怎么计算"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:进项税额转出增值税怎么算?增值税纳税申报进项税额转出怎么计算

链接:https://m.sjzzzdb.com/key/567.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐