简易计税怎么备案?一般纳税人提供建筑服务适用简易办法征收

发布日期:2022-11-19 18:45:19 已有9751人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

一、正面回答简易征收需要备案,如未在税局有相应简易征收的备案,那么对应的增值税一般纳税人销项报表简易征收行次将被关闭,无法填写,如需填写请至税局或者网厅办理备案,且申请时不能为无期限设置,必须设置截止时间。二、分析详情简易征收,即简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。

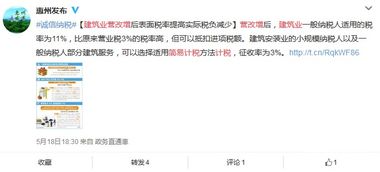

现在这个简易征收可以不用申请了,比如建筑行业一般纳税人税率本身是9%,简易征收可以按3%来计算,但是简易征收后,不能再抵扣进项税额。

三、简易征收的适用范围是什么1、小规模纳税人适用于简易计税法,小规模纳税人增值税计税方法适用于简易计税法,其征收率为3%或5%,目前执行的优惠税率为1%的征收率。其计算公式为,增值税=不含税销售额×征收率;2、一般纳税人发生的特殊应税行为可以选择采用简易计税法,一般纳税人企业如果发生税法规定的特定的应税销售行为,也可以选择适用简易价税方法计税,但是不可以抵扣进项税额。

一般纳税人提供建筑服务适用简易办法征收,如何备案

纳税人可以登陆网上办税服务厅,通过选择"增值税税收优惠备案-增值税简易征收备案",按照自己适用的简易计税政策选择相应的备案项目。一般纳税人提供建筑服务适用简易办法征收,在36个月内,只需备案一次即可。

增值税一般纳税人按简易办法备案须提供的材料:1、企业适用简易办法征收书面(打印)申请书(申请内容包括:生产上述货物的原料及生产流程的详细说明);2、《企业营业执照》副本(复印件);3、《增值税一般纳税人资格证书》(复印件);4、有关部门批准企业生产产品的资质证明或产品检验合格报告(复印件)。

5、企业填报《增值税一般纳税人简易办法征收申请备案表》一式二份。扩展资料;《财政部 国家税务总局 关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税[2009]9号)规定,自2009年1月1日起执行,下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额:(一)纳税人销售自己使用过的物品,按下列政策执行:1、一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。一般纳税人销售自己使用过的其他固定资产,按照《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)第四条的规定执行。一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

2、小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。(二)纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税。

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

一般纳税人简易办法征收备案需提供哪些材料

一般纳税人按简易办法征收备案须提供的材料:1、企业适用简易办法征收书面(打印)申请书(申请内容包括:生产上述货物的原料及生产流程的详细说明);2、《企业营业执照》副本(复印件);3、《增值税一般纳税人资格证书》(复印件);4、有关部门批准企业生产产品的资质证明或产品检验合格报告(复印件)。5、企业填报《增值税一般纳税人简易办法征收申请备案表》一式二份。

纳税人需要办理简易征收备案,请纳税人填写《一般纳税人简易征收备案表》到主管税务机关备案即可。

纳税人可于每月月初到主管税务机关办理简易计税方式备案。扩展资料:需要领购发票的单位和个人,应当持税务登记证件、经办人身份证明、按照国务院税务主管部门规定式样制作的发票专用章的印模,向主管税务机关办理发票领购手续。主管税务机关根据领购单位和个人的经营范围和规模,确认领购发票的种类、数量以及领购方式,在5个工作日内发给发票领购簿。应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

应税服务年销售额超过规定标准的其他个人不属于一般纳税人;非企业性单位、不经常提供应税服务的企业和个体工商户可选择按照小规模纳税人纳税。

河北省如何在电子税务局备案简易计税

登录河北省电子税务局操作。首先登录河北省电子税务局,找到我要办税,然后税务认定,最后找到增值税一般纳税人,选择简易办法计算缴纳增值税,因系统不断更新,可能会有差异,具体以最新界面为准。

一般纳税人简易征收需要备案吗

一般纳税人简易征收不需要备案。根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第八条规定,关于取消建筑服务简易计税项目备案:提供建筑服务的一般纳税人按规定适用或选择适用简易计税方法计税的,不再实行备案制。

根据《国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告》(国家税务总局公告2021年第4号)规定,一、单位和个体工商户(以下统称纳税人)适用增值税减征、免征政策的,在增值税纳税申报时按规定填写申报表相应减免税栏次即可享受,相关政策规定的证明材料留存备查。

法律依据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告(国家税务总局公告2019年第31号)》第八条 关于取消建筑服务简易计税项目备案:提供建筑服务的一般纳税人按规定适用或选择适用简易计税方法计税的,不再实行备案制。《国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告》规定 位和个体工商户(以下统称纳税人)适用增值税减征、免征政策的,在增值税纳税申报时按规定填写申报表相应减免税栏次即可享受,相关政策规定的证明材料留存备查。

一般纳税人选择适用简易计税提供哪些备案

增值税一般纳税人按简易办法备案须提供的材料:1、企业适用简易办法征收书面(打印)申请书(申请内容包括:生产上述货物的原料及生产流程的详细说明);2、《企业营业执照》副本(复印件);3、《增值税一般纳税人资格证书》(复印件);4、有关部门批准企业生产产品的资质证明或产品检验合格报告(复印件)。5、企业填报《增值税一般纳税人简易办法征收申请备案表》一式二份。

扩展资料:一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

简易征税办法,是增值税一般纳税人,因行业的特殊性,无法取得原材料或货物的增值税进项发票,所以按照进销项的方法核算增值税应纳税额后税负过高,因此对特殊的行业采取按照简易征收率征收增值税。一般纳税人销售货物属于下列情形之一的,暂按简易办法依照3%征收率计算缴纳增值税:1、寄售商店代销寄售物品(包括居民个人寄售的物品在内);2、典当业销售死当物品;3、经国务院或国务院授权机关批准的免税商店零售的免税品。一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税:1、县级及县级以下小型水力发电单位生产的电力。小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位。

2、建筑用和生产建筑材料所用的砂、土、石料。3、以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。4、用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

5、自来水。6、商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。7、属于增值税一般纳税人的单采血浆站销售非临床用人体血液,可以按照简易方法依照6%征收率计算应纳税额,但不得对外开具增值税专用发票;也可以按照销项税额抵扣进项税额的办法依照增值税使用税率计算应纳税额。

通过上面的了解,我们知道了"简易计税怎么备案?一般纳税人提供建筑服务适用简易办法征收"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:简易计税怎么备案?一般纳税人提供建筑服务适用简易办法征收

链接:https://m.sjzzzdb.com/key/150.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐