第二季度已预交所得税额怎么填b?企业所得税月季度预缴纳税申报表怎么填

发布日期:2022-12-01 04:43:02 已有16695人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

季度所得税申报流程:第一步,登录电子税局,在电子税务选择“我要办税”,然后点击“税费申报及缴纳”,进入申报界面。第二步,选择“企业所得税(月季报)”对应的“填写申报表”;第三步,进入申报界面,第四步,根据企业实际情况选择上面的“预缴类型”和“企业类型”,通常预缴类型为第一项“按实际利润”,如果企业在税局报到时选择了其他两项,则按税局备案的选择即可;而企业类型通常为“一般企业”,剩下的两种企业类型,适合设有总分机构的企业。

第五步,预缴税款具体数据的填写,1、根据企业财务报表数据,填写营业收入(指主营和其他业务收入,不含营业外收入)、营业成本(主营和其他业务成本)和利润总额。

2、根据企业实际情况填写企业类型:3、其他事项如有,则填写,没有则不需要填写。第五步,检查是否有免税情况,填写免税数据,第六步,检查报表无误后直接保存,并进行申报。第七步,获取反馈,申报成功就完成了。

企业所得税月季度预缴纳税申报表怎么填

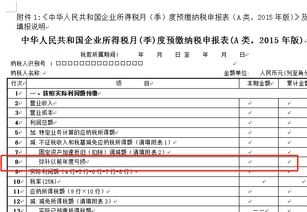

一、表头项目:(一)税款所属期间:1.正常经营的纳税人为月(季)度第一日至最后一日;2.年度中间开业的为开始经营之日至税款所属月(季)度最后一日;3.年度中间终止经营的为填报税款所属期月(季)度第一日至终止经营活动之日;4.年度纳税申报为1月1日至12月31日。(二)纳税人识别号(统一社会信用代码)就是税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

(三)纳税人名称是营业执照、税务登记证等证件载明的纳税人名称。

二、优惠及附报事项信息:(一)从业人数需要注意以下三点:? 1.填写季初、季末和季度平均从业人员的数量;? 2.季度平均值=(季初值+季末值)÷2;? 3.税款所属期末季度平均值=截至本税款所属期末各季度平均值之和÷相应季度数。(二)资产总额需要重点注意填报单位人民币为万元,保留小数点后2 位; ?(三)国家限制或禁止行业:纳税人从事行业为国家限制或禁止行业的,那么就选择“是”;其他选择“否”;(四)小型微利企业,符合该政策需要满足以下四个条件:1.从业人数季度平均值不超过300 人;2.资产总额季度平均值不超过5000 万元;3.年度实际利润额不超过300 万元;4.“国家限制或禁止行业”选择“否”;(五)附报事项:纳税人根据《企业所得税申报事项目录》,发生符合税法相关规定的支持新冠疫情防控捐赠支出、扶贫捐赠支出、软件集成电路企业优惠政策适用类型等特定事项时,填报事项名称、该事项本年累计享受金额或选择享受优惠政策的有关信息。同时发生多个事项,可以增加行次。

企业所得税季度预缴纳税申报表(B类)怎样填写

报送并填写《企业所得税季度预缴纳税申报表(B类)》纳税人属于核定征收企业所得税纳税人。因此,国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知国税发[2008]30号核定征收纳税人,一是按照应税收入额。

二是=成本(费用)支出额,根据主管税务机关核定的所得率计算预交企业所得税。

如果属于经费支出换算收入方式缴纳所得税的纳税人填报累计发生的各项经费支出金额。但不包括“营业税金及附加”科目数据。换算的收入额=“经费支出总额”÷(1-第8行“税务机关核定的应税所得率”)。如果按照收入总额核定应税所得率的纳税人填报本年度累计取得的各项收入金额。

且属于成本、经费支出换算收入方式缴纳所得税的,本行以及相关行次填空。

小企业季度所得税B类报表如何填写??

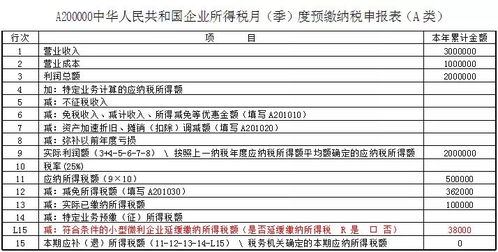

一、本表第1行至第11行由“按收入总额核定应纳税所得额”的纳税人填写。第1行“收入总额”:填写本年度累计取得的各项收入金额。

二、第2行“不征税收入”:填报纳税人计入收入总额但属于税收规定不征税的财政拨款、依法收取并纳入财政管理的行政事业性收费以及政府性基金和国务院规定的其他不征税收入。

三、第3行“免税收入”:填报纳税人计入利润总额但属于税收规定免税的收入或收益。第3行填报4行+5行+6行+7行+8行的合计数。四、第4行“国债利息收入”:填报纳税人持有国务院财政部门发行的国债取得的利息收入。五、第5行“地方政府债券利息收入”:填报纳税人持有地方政府债券利息收入。

六、第6行“符合条件居民企业之间股息红利等权益性收益”:填报本期发生的符合条件的居民企业之间的股息、红利等权益性投资收益情况。不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。七、第7行“符合条件的非营利组织的收入”:根据《财政部 国家税务总局关于非营利组织企业所得税免税收入问题的通知》(财税〔2009〕122号)等规定,符合条件并依法履行登记手续的非营利组织,填报取得的捐赠收入等免税收入,不包括营利性收入。

八、第8行“其他免税收入”:填报国家税务总局发布的最新减免项目名称及减免性质代码。九、第9行“应税收入额”:根据相关行次计算填报。第9行=第1行-2行-3行。

十、第10行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。十一、第11行“应纳税所得额”:根据相关行次计算填报。第11行=第9行×10行。

十二、本表第12行至第14行由“按成本费用核定应纳税所得额”的纳税人填报。第12行“成本费用总额”:填写本年度累计发生的各项成本费用金额。十三、第13行“税务机关核定的应税所得率”:填报税务机关核定的应税所得率。十四、第14行“应纳税所得额”:根据相关行次计算填报。

第14行=第12行÷(100%-第13行“应税所得率”)×第13行。扩展资料企业所得税申报表A与B区别一、适用范围不同。A类申报表适用于查帐征收的企业填报;B类申报表适用于核定征收的企业填报。二、报表格式不同。

A类申报表三栏;B类报表两栏。三、计税依据不同。A类申报表是按利润计算所得税;B类申报表是按照收入计算所得税。查账征收和定额征收都是针对企业所得税。

核定征收方式包括定额征收和核定应纳税所得率征收两种办法:1、定额征收:直接核定所得税额;2、核定应税所得率征收:按照收入总额或成本费用等项目的实际发生额,按预先核定的应税所得率计算缴纳所得税。核定征收方式适用于纳税人的会计账簿不健全,资料残缺难以查账,或者其他原因难以准确确定纳税人应纳税额时,由税务机关采用合理的方法依法核定纳税人应纳税款的一种征收方式,简称核定征收。查账征收方式适用于账簿、凭证、财务核算制度比较健全,能够据以如实核算,反映生产经营成果,正确计算应纳税款的纳税人。

地税的企业所得税月(季)度预缴纳税申报表(B类)怎么填

依据企业所得税法规定,企业所得税一般都是季度预缴且纳税申报,年度汇算清缴。所以申报表中的收入总额应该按你所申报的当季(4月、5月、6月)收入总额填写。

若第二季度收入总额为500,000元,则收入总额应填500,000元。

通过上面的了解,我们知道了"第二季度已预交所得税额怎么填b?企业所得税月季度预缴纳税申报表怎么填"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:第二季度已预交所得税额怎么填b?企业所得税月季度预缴纳税申报表怎么填

链接:https://m.sjzzzdb.com/key/1458.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐