小规模销售额怎么算?小规模商业应税销售额怎么计算

发布日期:2022-11-30 03:43:02 已有22726人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

小规模纳税人连续12个月超过500万必须申请一般纳税人,连续12个月指的是任意连续12个月,比如:2015年3月份到2016年2月份,或者2015年4月份到2016年3月份,都算的,销售收入达到500万元,就得申请认定一般纳税人。所谓的连续12个月,并不是固定从什么时间起计算,而是税务金税三期系统在后台比对每期申报的税务报表。

直到应税服务年销售额累计超过500万,就从那一期升一般纳税人。

应税服务年销售额,是指纳税人在连续不超过12个月的经营期内,提供交通运输和现代服务累计应征增值税销售额,含免税、减税销售额。

小规模商业应税销售额怎么计算?

应税销售额是指纳税人销售货物或提供应税劳务向购买方(承受应税劳务也应视为购买方)收取的全部价款和价外费用,但是不包括收取的销项税额。

小规模企业年售额怎么计算

自2018年5月1日起,增值税小规模纳税人标准为年应征增值税销售额500万元及以下。年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

“纳税申报销售额”是指纳税人自行申报的全部应征增值税销售额,其中包括免税销售额和税务机关代开发票销售额。

“稽查查补销售额”和“纳税评估调整销售额”计入查补税款申报当月(或当季)的销售额,不计入税款所属期销售额。小规模纳税人兼有销售货物、提供加工修理修配劳务(以下称“应税货物及劳务”)和销售服务、无形资产、不动产(以下称“应税行为”)的,应税货物及劳务销售额与应税行为销售额合并计算。希望帮助到你。

小规模纳税人收入是怎么算的

税收的计算需要与具体的纳税项目相结合来计算。现在以个人所得税为例给出计算方法,个人所得税=应税所得*适用税率-速算扣除数应税所得额;应纳税所得额=个人月收入-起征点-专项扣除-专项附加扣除-依法决定的其他扣除。

此外,劳动者薪资适用于七级超额累进税率,并且按月纳税所得额计算税额。

1、 小规模纳税人的销售收入,会计处理如下:借:银行存款(或银收账款) 2. 贷:主营业务收入 3. 应缴税费——应缴增值税 4. 假设某增值税小规模纳税人税务部门核定征收率为3%,收到含税销售收入2万元,要求对此业务进行会计处理。5. 1价税分离 不含税价=20000÷1.03=19417.48(元) 增值税税额=19417.48×0.03=582.52(元)拓展资料:1、 从事货物批发或零售的纳税人,年应税销售额在180万元以上的。 已办理税务登记,年应纳增值税销售额未达到前项规定的定量标准的小规模企业,会计核算健全,能够按照会计制度和税务机关的要求准确核算销项税额、进项税额和应纳税额的,可以向主管国家税务机关申请办理增值税一般纳税人认定手续。 2、 已办理税务登记,年应纳增值税销售额达到规定标准的个体经营者,能够按照会计制度和税务机关的要求准确核算销项税额、进项税额和应纳税额,可以向主管国家税务机关申请办理一般纳税人认定手续。

纳税人总分支机构实行统一核算,其总机构年应税销售额达到定量标准,但分支机构年应税销售额未达到定量标准的,其分支机构可以申请办理增值税一般纳税人认定手续。 3、 新开业的从事货物生产或者提供应税劳务的企业注册资金在40万元以上,从事货物批发或零售的企业注册资金在60万元以上的纳税人,应当在办理税务登记的同时申请办理一般纳税人认定手续,待实际生产经营满一年后,视实际情况按规定办理。4、般纳税人必须按照国家税务机关的要求准确核算进销项税额,提供纳税资料,及时足额缴纳应纳税款,依法使用增值税专用发票,并接受国家税务机关组织的每年一次的一般纳税人资格查验和管理。

增值税小规模纳税月销售额怎么计算

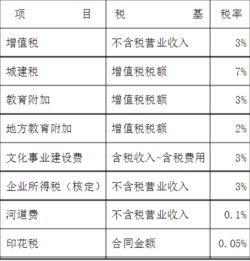

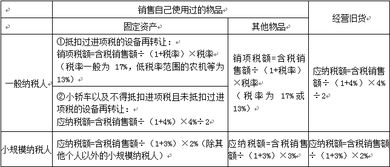

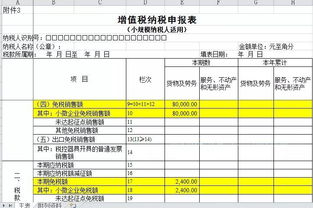

(一)应纳税额的计算公式小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额x征收率小规模纳税人的标准由国务院财政、税务主管部门规定。

小规模纳税人增值税征收率为3%,征收率的调整,由国务院决定。

增值税小规模纳税人以外的纳税人应当向主管税务机关申请资格认定,具体认定办法由国务院税务主管部门制定。小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请资格认定,不作为小规模纳税人,依照有关规定计算应纳税额。小规模纳税人因销售货物退回或者折让退还给购买方的销售额,应从发生销售货物退回或者折让当期的销售额中扣减。(二)含税销售额的换算由于小规模纳税人在销售货物或应税劳务时,只能开具普通发票,取得的销售收入均为含税销售额。

为了符合增值税作为价外税的要求,小规模纳税人在计算应纳税额时,必须将含税销售额换算为不含税的销售额后才能计算应纳税额。小规模纳税人不含税销售额的换算公式为:不含税销售额=含税销售额/(1+征收率)【实务案例】2009年8月,某个体工商户(增值税小规模纳税人)购进运动鞋200双,当月以每双150元的含税价格全部零售出去。

通过上面的了解,我们知道了"小规模销售额怎么算?小规模商业应税销售额怎么计算"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:小规模销售额怎么算?小规模商业应税销售额怎么计算

链接:https://m.sjzzzdb.com/key/1412.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐