印花税没有合同怎么办?没有购销合同要交印花税吗

发布日期:2022-11-30 15:43:02 已有4733人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

没有合同的销售收入印花税=含税的销售金额*万分之3。 印花税不需要计提,实际缴纳的时候计入税金及附加—印花税科目核算。

实际缴纳印花税的时候账务处理是, 借:税金及附加—印花税, 贷:银行存款。

没有购销合同要交印花税吗

印花税 的计税依据是应税凭证,没有 购销合同 要交印花税吗,理论上不必贴印花。 但是由于印花税长期管理缺位,国家税务总局制定了核定征收的文件,如果你们公司在印花税管理上达不到文件要求,各地税务机关可以依据本省的文件核定征收购销合同印花税。

参考此文: 国家税务总局关于进一步加强印花税征收管理有关问题的通知 国税函【2021】150号文件规定 核定征收印花税 根据《税收征管法》第三十五条规定和印花税的税源特征,为加强印花税征收管理,纳税人有下列情形的,地方税务机关可以核定纳税人印花税计税依据: (一)未按规定建立印花税应税凭证登记簿,或未如实登记和完整保存应税凭证的; (二)拒不提供应税凭证或不如实提供应税凭证致使计税依据明显偏低的; (三)采用按期汇总缴纳办法的,未按地方税务机关规定的期限报送汇总缴纳印花税情况报告,经地方税务机关责令限期报 告,逾期仍不报告的或者地方税务机关在检查中发现纳税人有未按规定汇总缴纳印花税情况的。

地方税务机关核定征收印花税,应向纳税人发放核定征收印花税通知书,注明核定征收的计税依据和规定的税款缴纳期限。 地方税务机关核定征收印花税,应根据纳税人的实际生产经营收入,参考纳税人各期印花税纳税情况及同行业合同签订情况,确定科学合理的数额或比例作为纳税人印花税计税依据。 各级地方税务机关应逐步建立印花税基础资料库,包括:分行业印花税纳税情况、分户纳税资料等,确定科学合理的评估模型,保证核定征收的及时、准确、公平、合理。 各省、自治区、直辖市、计划单列市地方税务机关可根据本通知要求,结合本地实际,制定印花税核定征收办法,明确核定征收的应税凭证范围、核定依据、纳税期限、核定额度或比例等,并报国家税务总局备案。

买东西没签合同可以用印花税计算吗

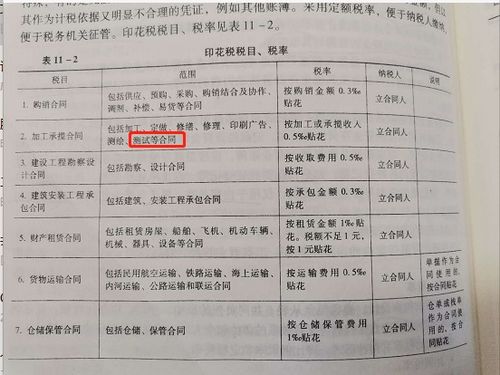

1.购买无购销合同需要 缴纳印花税 。 2.印花税的应纳税凭证包括购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证。

合同的印花税,是根据合同金额一次性征收,不可以按照实际履行的按次征收,一般是按照万分之五缴纳。

分公司没有合同也要报印花税吗?

没有合同需要上报并缴纳印花税。对于企业集团内具有平等法律地位的主体之间自愿订立、明确双方购销关系、据以供货和结算、具有合同性质的凭证,应按规定征收印花税。

根据《印花税暂行条例》第二条的规定:“印花税的应纳税凭证包括购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证。

只开票没合同用交印花税吗

只开票没合同需要交印花税,根据印花税暂行条例的规定,在我国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人,发票也是具有合同性质的凭证,因此需要交印花税。根据《中华人民共和国印花税暂行条例》第一条规定:在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

法律依据《中华人民共和国印花税暂行条例》第一条 在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人(以下简称纳税人),应当按照本条例规定缴纳印花税。

通过上面的了解,我们知道了"印花税没有合同怎么办?没有购销合同要交印花税吗"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:印花税没有合同怎么办?没有购销合同要交印花税吗

链接:https://m.sjzzzdb.com/key/1249.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐