红字发票上传后怎么办?发票红冲操作流程

发布日期:2022-11-29 01:42:01 已有18818人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

法律分析:红字发票信息表填好以后,记下红字发票信息表编号,点击右上角的打印,选择不打印;在发票管理界面点击【红字发票信息表】-【红字发票信息表查询导出】,在界面左上方检索框输入红字发票信息表编号回车,找到刚刚填开的红字发票信息表选中;点击右上角上传后就完成了。红字发票是指符合作废条件的,发票注明作废,开票软件注明作废的发票。

需要同时满足三个条件,分别是1、收到退回的发票联、抵扣联时间未超过销售方开票当月;2、销售方未抄税并且未记账;3、购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

法律依据:《中华人民共和国发票管理办法》第四条 国家税务总局统一负责全国发票管理工作。国家税务总局省、自治区、直辖市分局和省、自治区、直辖市地方税务局(以下统称省、自治区、直辖市税务机关)依据各自的职责,共同做好本行政区域内的发票管理工作。财政、审计、工商行政管理、公安等有关部门在各自职责范围内,配合税务机关做好发票管理工作。第五条 发票的种类、联次、内容及使用范围由国家税务总局规定。

第六条 对违反发票管理法规的行为,任何单位和个人可以举报。税务机关应当为检举人保密,并酌情给予奖励。

发票红冲操作流程

根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)的规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票。增值税普通发票红冲方式:增值税电子普通发票一旦开具不能作废,只能开具负数发票冲红(电子发票开错不管是本月或跨月只能冲红,不能直接作废)。

第一步:发票管理——负数发票填开——增值税普通发票负数。

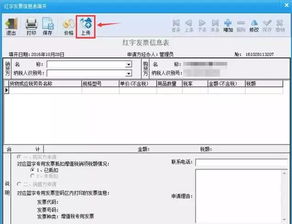

第二步:填入需要冲红的销项正数发票的“发票代码”与“发票号码”,点击“下一步”。第三步:确认发票信息后,点击“确定”,查看开具的发票信息,无误后点击“开具”即可。增值税专用发票冲红方式:增值税专用发票冲红流程共两个部分,先开具信息表,上传审核通过后再根据信息表开具红字增值税专用发票冲红。增值税专用发票红字信息表在红字发票信息表信息选择界面中,提供两种申请方式,购买方申请和销售方申请,以购买方申请为例详细解释。

第一步:进入开票软件——“发票管理”——“红字信息表”——“增值税专用发票红字信息表填开”——选择“购买方申请”,填写“已抵扣”或“未抵扣”。第二步:当选择已抵扣时,只要选择发票种类后,不需要填写对应蓝字发票代码和发票号码,点“下一步”进入填开界面;选择未抵扣时,应根据实际情况勾选原蓝字发票的征税方式,填写对应蓝字发票代码和发票号码。对于填写完成的红字信息表,纳税人可以直接点击“上传”,税务机关联网审核,等上传提示“审核成功”后,直接在“增值税专票红字信息表审核下载”中下载审核通过的信息表开具红字发票。

增值税专用发票红字发票开具第一步:点击发票管理——负数发票填开——增值税专用发票负数,选择已审核下载的红字信息表,点击“确认”。第二步:备注栏显示对应的红字信息表编码,确认发票无误后,点击“开具”即可。

增值税红字发票流程怎么走

一、购买方企业取得供应商开具的专用发票已用于申报抵扣的,购买方企业可在电脑系统中的增值税发票管理新系统(以下简称“新系统”)中填写相关信息并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),在填开《信息表》时不需要填写相对应的蓝字专用发票信息,应暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方企业开具的红字专用发票后,与《信息表》一起作为记账凭证;二、当地主管税务机关在网络上接收纳税人企业上传的《信息表》,税务机关系统进行自动校验操作通过之后,就会生成带有“红字发票信息表编号”的《信息表》,系统并将信息同步至纳税人企业端系统中;三、销售方凭借当地税务机关系统校验通过的《信息表》就可以开具红字专用发票,并在新系统中以销项负数开具红字专用发票。红字专用发票要求与《信息表》一一对应;四、购买方企业收到当地税务机关开具的红字专用发票后,应及时进行账务处理。

法律依据:《中华人民共和国税收征收管理法》第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。 第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

增值税专票红字票数据上传错误怎么修改

信息表开具错误,负数发票开具正确,导致负数发票开具与信息表不对应。若负数发票与信息表不对应,税务端系统会提示核销不通过,企业无法进行正常申报。

这种情况下需要提请税务机关进行信息表修正,将错误的信息表编号修正为正确的编号,使得企业可以正常申报。

红字信息表上传成功后,纳税人端不能修改或撤销。应凭纸质的《开具红字增值税专用发票信息表》(加盖公章)和《作废红字发票信息表申请表》(加盖公章)及经办人身份证原件到办税服务厅办理信息表的撤销。

销售方开具红字发票后如何办

答案:开具红字增值税专用发票之后的处理:销货方如发生退货、销售折让收到购货方抵扣联、存根联的,应视不同情况按以下规定办理:购买方在未付货款并且未作账务处理的情况下,须将原发票联和抵扣联主动退还销货方。销货方如果未将记账联作账务处理,应在收到的发票联和抵扣联及相应的存根联、记账联上注明“作废”字样,并依次粘贴在存根联后面,作为扣减当期销项税额的凭证,下月领购专用发票时提交税务机关核查。

未收到购买方退还的专用发票前,销货方不得扣减当期销项税额。

属于销售折让的,销货方应按折让后的货款重开专用发票。如果销货方已将记账联作账务处理,销货方可根据退回货物的数量、价款或折让金额来开具相同内容的红字专用发票。将红字专用发票的记账联撕下作为扣减当期销项税额的凭证,存根联、抵扣联和发票联不得撕下,将蓝字专用发票的抵扣联、发票联粘贴在红字专用发票发票联的后面,并在上面注明蓝字、红字专用发票记账联的存放地点,作为开具红字专用发票的依据。销货方如发生退货、销售折让,但购货方已将作账务处理,不能退回原来的发票联、抵扣联时,处理如下:销货方在取得购货方主管税务机关的《进货退出及索取折让证明单》后,方可根据退回货物的数量、价款或折让金额来开具相同内容的红字专用发票。

将红字专用发票的记账联撕下作为扣减当期销项税额的凭证,发票联、抵扣联交购货方作为扣减当期进项税额的凭证。购货方收到红字发票后,应视红字专用发票所注明的增值税额从当期进项税额中扣减,造成不纳税或少纳税的,属于偷税行为。想了解关于初级会计职称考试的最新信息,敬请关注环球快问会计在线频道。

红字发票信息表上传成功了,但是没有生成信息表编号,需要去主管税务局办理撤销吗?

需要去办理撤销。哪些问题需要税务机关协助处理:负数发票应与信息表一一对应,除发票已认证抵扣的情况外,负数发票、信息表和蓝字发票均要对应,否则系统报错,不能申报。

大家还要注意几个企业端系统不能修改,需要提请税务机关处理的情况:——红字信息表上传成功后发现错误,需要修改或撤销的。

填错的信息表未上传的,可直接在开票系统中作废,无需到大厅处理。信息表一旦上传成功,纳税人端便不能修改,应凭纸质的《开具红字增值税专用发票信息表》(加盖公章)、情况说明(加盖公章)及经办人身份证原件到办税服务厅办理撤销。——负数发票开错,但已经不能作废的。负数发票开错不能再申请红字发票,因此若发现错误应及时作废,并开具正确发票。

若开错的负数发票已经不能作废,就需要向税务机关说明情况,请税务机关提出处理意见。扩展资料:当月开具的发票在抄报税之前可以作废,若发票信息已报送至税务局端系统就不能作废了,这种情况下要申请红字发票。红字发票的申请流程分为四步:红字信息表填开、上传信息表至税务局端系统、下载生成编号的信息表、销售方开具负数发票。

目前纳税人使用的金税盘和税控盘两种开票系统,具体的红字申请路径略有不同。

通过上面的了解,我们知道了"红字发票上传后怎么办?发票红冲操作流程"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标签:普通发票红冲操作流程

标题:红字发票上传后怎么办?发票红冲操作流程

链接:https://m.sjzzzdb.com/key/1132.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐