3%减按2%征收怎么计算?小规模纳税人销售自己使用过的不动产

发布日期:2022-12-01 03:42:01 已有16250人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

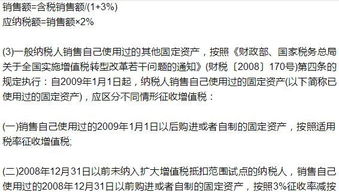

按照简易办法依照3%征收率减按2%征收增值税就是在企业所得税汇算清缴的时候可以抵扣企业所得税的意思,比如固定资产处置价款是10300 增值税纳税金额=10300/1.03*2%=200。 简易征收一般纳税人销售自己使用过的其他固定资产,按照《财政部 国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)第四条的规定执行。

一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。扩展资料:一般纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。一般纳税人销售货物属于下列情形之一的,暂按简易办法依照3%征收率计算缴纳增值税。对属于一般纳税人的自来水公司销售自来水按简易办法依照6%征收率征收增值税,不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款。

小规模纳税人销售自己使用过的不动产,以3%征收率减按2%计算缴纳增值税。

小规模纳税人由于必须使用简易计税方法,采购固定资产时不存在抵扣进项的问题。小规模纳税人销售自己使用过的固定资产适用3%减按2%征收的优惠。

《财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号)规定:“二、下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额:(一)纳税人销售自己使用过的物品,按下列政策执行:……2.小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

”《国家税务总局关于增值税简易征收政策有关管理问题的通知》(国税函〔2009〕90号)规定:“一、关于纳税人销售自己使用过的固定资产……(二)小规模纳税人销售自己使用过的固定资产,应开具普通发票,不得由税务机关代开增值税专用发票。

增值税征收率减按2%征收怎么算

1、增值税征收率减按2%征收的计算:应交增值税=含税金额/(1+3%)*2%。2、政策规定:下列事项按简易办法依照3%征收率减按2%征收增值税,不得抵扣进项税额:(1)一般纳税人销售自己使用过的属于《增值税暂行条例》第十条规定不得抵扣且未抵扣进项税额的固定资产。

(2)一般纳税人销售自己使用过的符合条件的购进或者自制的固定资产。

“符合条件的购进或者自制的固定资产”是指:原增值税一般纳税人在2008年12月31日以前购进或者自制的固定资产;营改增试点纳税人在其营改增试点实施之日以前购进或者自制的固定资产。(3)一般纳税人和小规模纳税人销售旧货。旧货,是指进入二次流通的具有部分使用价值的货物,但不包括自己使用过的物品。

固定资产销售时按3%征收率减按2%计算应纳

固定资产销售时按3%征收率减按2%计算。应交增值税=含税收入/(1+3%)*2%,计算不含税收入时,需要用3%的增值税税率;计算应交增值税时,使用2%税率。

固定资产清理是因磨损、遭受非常灾害和意外事故而丧失生产能力,或因陈旧过时,须淘汰更新的固定资产,所办理的鉴定、报废、核销资产、处理残值等项工作的总称。

固定资产经技术鉴定和经济评估,确认应予报废而转入清理,即表明该项固定资产退出企业生产经营过程,原固定资金投资随之减少,因此,在会计核算上要注销该资产原价和已提折旧,并同时冲减固定基金。扩展资料“固定资产清理”用来核算企业因出售、报废和毁损等原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入。借方登记固定资产转入清理的净值和清理过程中发生的费用;贷方登记出售固定资产的取得的价款、残料价值和变价收入。其借方余额表示清理后的净损失;贷方余额表示清理后的净收益。

清理完毕后净收益按资产还有无价值转入“营业外收入”或“资产处置损益”账户;净损失转入“营业外支出”账户或“资产处置损益”账户。

通过上面的了解,我们知道了"3%减按2%征收怎么计算?小规模纳税人销售自己使用过的不动产"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:3%减按2%征收怎么计算?小规模纳税人销售自己使用过的不动产

链接:https://m.sjzzzdb.com/key/1118.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐