怎么预缴异地增值税?异地预缴增值税如何申报

发布日期:2022-11-25 00:21:02 已有4937人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

异地增值税附加税等预缴税费的操作,一般有两种方法,一种是企业拿外经证和合同,银行卡等,去到工程所在地税务局上门缴纳。另外一种方式是对于已经税务联网的地区,企业在电子税务局上进行申报缴纳,注销外经证等操作。

异地预缴增值税如何申报

预缴时候:现在电子税局多数可以办理,外省市企业到达经营地后,要进行报验登记、预缴申报的话,需要以自然人身份登录电子税务,通过电子税务局,可以关联绑定外省的跨区域事项报告。返回外省外管证已关联外省跨区域事项报告,点击预缴申报。

或是使用电子税局预缴功能。

回来申报,在附表四中填写预缴的数字,需要抵减的话,主表是分期预缴和附表四,本期抵减。

异地工程预缴税款流程

一、正面回答带上以下资料去项目地的国税局办理预缴税款:1、增值税预缴税款表填写并盖公章;2、与发包方签订的建筑合同原件及复印件;3、与分包方签订的分包合同原件及复印件;4、与分包方取得的发票原件及复印件;5、税务登记证或一照一码营业执照原件及复印件。二、分析纳税人跨地区提供建筑服务、销售和出租不动产的,应在建筑服务发生地、不动产所在地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的城建税适用税率和教育费附加征收率就地计算缴纳城建税和教育费附加。

预缴增值税的纳税人在其机构所在地申报缴纳增值税时,以其实际缴纳的增值税税额为计税依据,并按机构所在地的城建税适用税率和教育费附加征收率就地计算缴纳城建税和教育费附加。

三、预缴税款是什么意思?预缴税款是为了保证税款均衡入库的一种手段。现行税法规定,需要预缴税款的税种有:按季预缴的企业所得税;按季预缴的房产税、城镇土地使用税按月预缴的土地增值税等。按月申报的纳税期限是月度或季度终了后巧日内。

预交浙江杭州市余杭区的异地跨区域税源,网上交税怎样操作

操作方法如下:1.登录“国家税务总局**省电子税务局”网站,输入纳税人识别号,登录密码,进入首页。2.选择项目所在地税务局进入,注意问清是哪个税源管理科,选中,拉到最下方,点击“确定”进入;进入操作首页,点击左侧“增值税及附加税申报”;滚动条下拉到最后。

3.点击倒数第二个,“增值税预缴税款表”下拉点击第二个“增值税预交税款表(跨区报验)”,必须选跨区报验这个,否则选择不了外管证号。

滚动条下拉到最后,点击倒数第二个,“增值税预缴税款表”下拉点击第二个“增值税预交税款表(跨区报验)”,必须选跨区报验这个,否则选择不了外管证号;点开之后,出弹出选择外管证的页面,选择需要预缴税的外管证号。4.选择完之后,开始填写增值税预缴税款表,是否一般计税方法,一般纳税人就选“是”;填写项目编号,也就是合同号或者合同签订日期,项目名称,项目地址,销售额(发票需要开多少销售额就填多少),预征税额系统自动算出来,点击下方的保存按钮,紧接着点击“附加税”,进入页面,季销售额是否大于30万,选“是”,税额也是自动生成的,点击保存,重新回到增值税预交税款表页面,点击“上报”,“缴款”,使用支付宝或**交税。完成交税之后,回到首页,记住一定要选择第一步时选择进入的税务局管理科,否则打印不了税票。5.点击“证明开具”,进入页面点击左侧“开具税收完税证明(表格式)”税款所属期间,选当月1号-31号(或30号),一定要选全月,开具日期也必须选全月,点击查询,找到交税信息,打印即可。

注意:选择所在地税务局进入,选错报验地税交不上。

异地提供建筑服务应如何预缴税款

依据《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》第三条纳税人跨县(市、区)提供建筑服务,应按照财税〔2016〕36号文件规定的纳税义务发生时间和计税方法,向建筑服务发生地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。《建筑工程施工许可证》未注明合同开工日期,但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑。

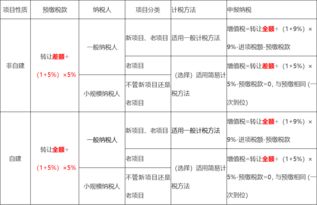

第四条 纳税人跨县(市、区)提供建筑服务,按照以下规定预缴税款:1、一般纳税人跨县(市、区)提供建筑服务,适用一般计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照2%的预征率计算应预缴税款。

2、一般纳税人跨县(市、区)提供建筑服务,选择适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。3、小规模纳税人跨县(市、区)提供建筑服务,以取得的全部价款和价外费用扣除支付的分包款后的余额,按照3%的征收率计算应预缴税款。第五条 纳税人跨县(市、区)提供建筑服务,按照以下公式计算应预缴税款:1、适用一般计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+11%)×2%2、适用简易计税方法计税的,应预缴税款=(全部价款和价外费用-支付的分包款) ÷(1+3%)×3%纳税人取得的全部价款和价外费用扣除支付的分包款后的余额为负数的,可结转下次预缴税款时继续扣除。纳税人应按照工程项目分别计算应预缴税款,分别预缴。

扩展资料依据《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》第七条纳税人跨县(市、区)提供建筑服务,在向建筑服务发生地主管国税机关预缴税款时,需提交以下资料:(一)《增值税预缴税款表》;(二)与发包方签订的建筑合同原件及复印件;(三)与分包方签订的分包合同原件及复印件;(四)从分包方取得的发票原件及复印件。第九条小规模纳税人跨县(市、区)提供建筑服务,不能自行开具增值税发票的,可向建筑服务发生地主管国税机关按照其取得的全部价款和价外费用申请代开增值税发票。第十一条纳税人跨县(市、区)提供建筑服务预缴税款时间,按照财税〔2016〕36号文件规定的纳税义务发生时间和纳税期限执行。

第十二条纳税人跨县(市、区)提供建筑服务,按照本办法应向建筑服务发生地主管国税机关预缴税款而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管国税机关按照《中华人民共和国税收征收管理法》及相关规定进行处理。纳税人跨县(市、区)提供建筑服务,未按照本办法缴纳税款的,由机构所在地主管国税机关按照《中华人民共和国税收征收管理法》及相关规定进行处理。

通过上面的了解,我们知道了"怎么预缴异地增值税?异地预缴增值税如何申报"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:怎么预缴异地增值税?异地预缴增值税如何申报

链接:https://m.sjzzzdb.com/key/732.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐