简易征收增值税怎么算?增值税简易计税方法是怎样的

发布日期:2022-11-29 05:42:01 已有10658人浏览并咨询

- 微信:

-

15630121999 15630121999

- 电话:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)“附件1:营业税改征增值税试点实施办法-第四章 应纳税额的计算” 增值税的计税方法,包括一般计税方法和简易计税方法。 1.一般纳税人发生应税行为适用一般计税方法计税。

一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。

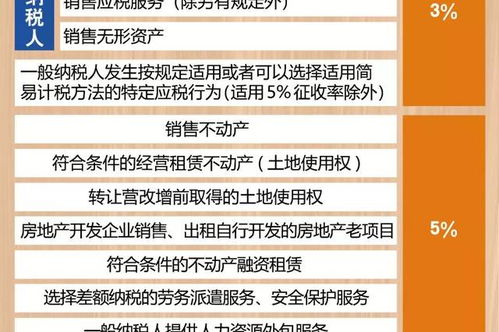

应纳税额计算公式: 应纳税额=当期销项税额-当期进项税额2.一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。小规模纳税人发生应税行为适用简易计税方法计税。简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。

增值税简易计税方法是怎样的

简易计税方法是增值税计税方法中的一种,是指按照销售额和增值税征收率计算税额,且不得抵扣进项税额。采用简易计税方法一般要分为2步, 1、应计算确认销售额,计算公式为:销售额=含税销售额÷(1+征收率), 2、销售额确认后,在根据征收率计算应纳税额,计算公式为:应纳税额=销售额×征收率。

简易计税计算公式有哪些

一、小规模纳税人, 小规模纳税人发生应税行为采用简易计税方法计税,应按照销售额和征收率计算应纳增值税税额,不得抵扣进项税额。 应纳税额=含税销售额÷(1+征收率)×征收率, 应税行为的年应征增值税销售额未超过500万元的纳税人为小规模纳税人。

二、一般纳税人, 一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择36个月内不得变更。

财政部和国家税务总局规定的特定应税服务包括: 1、一般纳税人提供的公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运等, 2、一般纳税人提供的电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。 纳税人销售货物、劳务服务、无形资产或者不动产适用免税规定的,可以放弃免税,依照有关规定缴纳增值税纳税人放弃免税后36个月内不得再申请免税。

简易征收如何计提增值税?

《中华人民共和国增值税暂行条例》第十一条 小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。

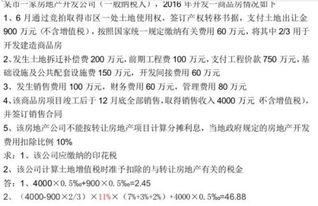

简易计税的一般纳税人出租房产取得的租金收入增值税如何计算?

既然是简易计税,适用5%的增值税征收率,应缴纳增值税:租金收入/(1+5%)x5%,比如租房合同约定每个月租金30000元,应缴纳增值税:30000/(1+5%)x5%=1428.57元。法律分析如果流量远远低于保证精确度的最小流量,将导致无输出(如涡街流量计)或输出信号被当作小信号予以切除(如差压式流量计),这对供方来说都是不利的,有失公正。

为了防止效益的流失,对于一套具体的热能计量设备,供需双方往往根据流量测量范围和能够达到的范围度,约定某一流量值为“约定下限流量”,而且约定若实际流量小于该约定值,按照下限收费流量收费。

县级以上人民政府计量行政部门可以根据需要设置计量检定机构,或者授权其他单位的计量检定机构,执行强制检定和其他检定、测试任务。执行前款规定的检定、测试任务的人员,必须经考核合格。这一功能通常在流量显示仪表中实现。县级以上地方人民政府计量行政部门根据本地区的需要,建立社会公用计量标准器具,经上级人民政府计量行政部门主持考核合格后使用。

企业、事业单位根据需要,可以建立本单位使用的计量标准器具,其各项最高计量标准器具经有关人民政府计量行政部门主持考核合格后使用。计量检定工作应当按照经济合理的原则,就地就近进行。计量检定必须按照国家计量检定系统表进行。

国家计量检定系统表由国务院计量行政部门制定。法律依据《中华人民共和国个人所得税法》 第九条 个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。纳税人有中国公民身份号码的,以中国公民身份号码为纳税人识别号;纳税人没有中国公民身份号码的,由税务机关赋予其纳税人识别号。

扣缴义务人扣缴税款时,纳税人应当向扣缴义务人提供纳税人识别号。

通过上面的了解,我们知道了"简易征收增值税怎么算?增值税简易计税方法是怎样的"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:简易征收增值税怎么算?增值税简易计税方法是怎样的

链接:https://m.sjzzzdb.com/key/1317.html

- 航信全额抵扣怎么报国税2.0?航天信息维护费280元报税怎样填表怎么抵扣2022-11-19

- 北京小微企业印花税怎么申报?北京电子税务局印花税申报流程2022-11-26

- 申报个税错误怎么办?个税报错怎么办2022-11-30

- 税务超额他拾怎么说的?税务发票开超额了怎么办2022-11-24

- 国税怎么申报发票?怎样申请增值税发票2022-11-29

- 城市维护税怎么上报?城建税和教育费附加在地税网上怎么申报2022-11-19

- 车俩购置发票怎么有两个价格呢?为什么买车发票与实际价格不一样2022-11-24

- 个人提供劳务怎么开票?个人给单位干活2022-11-30

- 0.12地税怎么计算?地税是什么缴费标准2022-11-19

- 个人税申报成功怎么在网上交款?怎么申报个人所得税网上申报流程2022-11-30

相关推荐